Orkun Saka

[email protected]

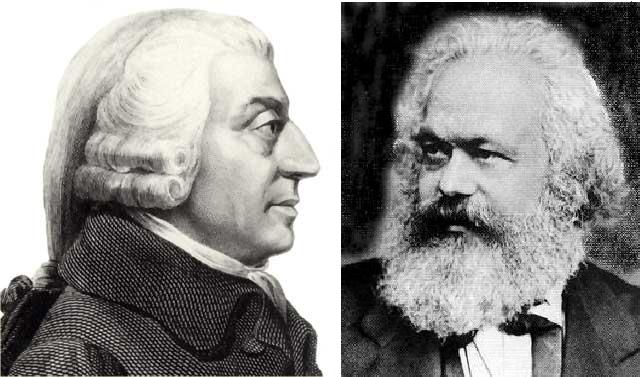

Böyle iddialı bir başlık atıp da tanım yapmamak olmazdı. Ama kime göre, hangi tanım? Mikrofinansı Karl Marx'a sormuş olsak, 'Kapitalizmi dize getiremeyen reformistlerin herkesi kapitalist yaparak işin içinden çıkma uğraşı' diyerek kestirip atabilirdi pekala. Haliyle, tarih karşısında hiçbir şansı olamazdı; olsa olsa (finansal) kapitalizmin iç çelişkilerini tüm sınıflara yaymaktan ve belki de devrimi hızlandırmaktan başka bir işe yaramayacaktı. Adam Smith ise aksine toplumun alt kesimlerindeki insanların durumunu iyileştirebilecek bir gelişmenin toplum adına faydalı olacağından bahsederdi, büyük ihtimalle. Biraz da olsa iyimser olmalıydı insan. Ne de olsa 'çoğunluğu fakirlik ve sefalet içerisinde olan bir toplumun ilerlemesi ve mutlu olması imkansızdı.'

Biz yine de yazımızı 'ölü filozoflar derneği' kıvamına sokmadan ortodoks bir tanımla yolumuza devam edelim. En temel haliyle mikrofinans, geleneksel bankacılık anlayışının masraflı bulduğu için hizmet vermediği düşük gelirli ya da gelir sahibi olmayan kimselere, kâr amacı gütmeyen kuruluşlar tarafından düşük faiz ve miktarlarda borç verilmesi demek. Asıl önemli nokta ise bu küçük miktarların geri ödemelerinin zamanında ve eksiksiz bir biçimde gerçekleşebilmesi. Yani borçluların sistematik bir biçimde borçlarını çevirebiliyor olmaları.

Bunun için de çoğu zaman krediler, bireylere veya gruplara belli bir iş planı dahilinde veriliyor. Kredi sahiplerinin birer küçük girişimciye dönüştürülerek hem gelir sahibi olmaları hem de borçlarını geri ödeme kabiliyeti kazanarak aldıkları parayı tekrar sisteme döndürebilmeleri hedefleniyor. Başbakan Erdoğan'ın da bir konuşmasında gururla altını çizdiği gibi, şu bildiğimiz 'balık vermektense balık tutmayı öğretme' meselesi (herkesin 'balıkçı' olma zorunluluğu) ise başka bir yazının konusu.

Neden mikrofinans?

Peki bankalar dururken neden özel mikrofinans kuruluşları var? Sebebi basit. Klasik bir banka, nihayetinde aynı miktarda kazanacağını bilse bile 100 kişiye 1'er lira vermektense 1 kişiye 100 lira vermeyi tercih eder; böylece geri ödeme sürecinde karşılayacağı kredi takip masraflarını, dosya giderlerini ve eleman maliyetini minimize etmiş olur. Maliyetini düşüren bir banka, müşterisinden de daha kabul edilebilir faiz oranları talep eder ve böylece piyasada bir 'kazan-kazan' dengesi kurulmuş olur.

Bankalar çok sayıda ve düşük miktarda borç vermekten bu şekilde, kâr dürtülerinden dolayı, kaçınırlar ve yoksul kesimin temsil edilmediği bu piyasadaki dengeden yalnızca alt-orta sınıf ve üzerindeki gelir grupları faydalanabilir. Çok düşük gelirli veya gelir sahibi olmayan kimselerin kredi mekanizmalarına ulaşabilmeleri içinse sağlam teminatlara ya da kefillere sahip olmaları gerekir. Bu nedenle, ipotek edebileceği herhangi bir mal varlığı olmayan fakir kesimin kredilere erişimi pratikte imkansız hale gelir.

Mikrofinansın asıl çıkış noktası finansal sistemdeki bu adaletsizliği giderebilmek ve krediye ulaşımın temel bir insan hakkı haline gelmesine katkıda bulunmak. Bu amaca ulaşabilmek için de mümkün olabildiğince teminatsız, kefilsiz, düşük faizli kredileri toplumun en yoksul kısımlarına kanalize etmeye çalışıyor. Bu süreçte zarar etse de sırtını bağışçılara yaslıyor.

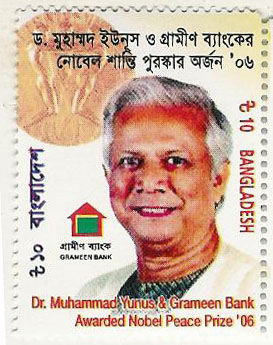

Grameen ve toplum için finansal inovasyon

Mikrofinans kuruluşları bir yandan da maliyetlerini düşük, borçluların geri ödeme oranlarını yüksek tutabilmek için kişilerarası güven bağlarından yararlanıyorlar. Örneğin mikrofinans hareketinin öncüsü sayılan Grameen Bank yıllarca Bangladeş'te verdiği kredileri gruplar halinde dağıttı ve kredilerin devamı için grubun bütün üyelerinin geri ödemelerini eksiksiz yapmasını şart koştu. Böylece klasik finansal sistemde bankaların üstlendiği kredi takibi ve gözetlemesi gibi konuları artık kişiler kendi gruplarında birbirleri için üstlendiler ve yarattıkları kredilerin masraflarını düşürdüler. Bu da düşük faizler olarak onlara geri döndü.

Grameen Bank'ın bir başka inovasyonu ise borçlulara dinamik bir borçlanma şeması sunarak onları geri ödeme yapmaya ve riskli harcamalardan kaçınmaya teşvik etmesi oldu. Kredi alanlar geri ödemelerini düzenli bir biçimde yaptıkça bir öncekinden daha yüksek miktarda kredi çekme hakkı kazandılar. Böylece müşteriler her borç çevirişlerinde (eski borçlarını ödeyip yenisini aldıklarında) hem nakit akışlarında daha güven verir hale geldiler hem de bir sonraki ödemeyi gerçekleştirebilmek için daha yüksek bir motivasyonu kendilerinde bulabildiler.

Diğer bi yandan, Grameen Bank ve dünyanın birçok farklı ülkesindeki benzerleri, genellikle müşteri kitlesi olarak kadınları hedef aldılar. Bunun elbette kadınların ekonomik açıdan kendi ayakları üzerinde durabilmesi ve geleneksel aile yapısındaki edilgen konumlarından kurtulabilmesi adına çeşitli sosyal faydaları olduğu gibi geri ödeme oranları açısından da birtakım avantajları beraberinde getirdiği görüldü. Birçok akademik çalışmada kadınların erkeklere göre toplumsal dışlamalara karşı daha hassas oldukları ve bu yüzden grup bazlı kredi şemalarında erkeklere göre daha başarılı oldukları ortaya kondu. Bununla beraber paranın ailede kadının elinde toplanmasının çocukların eğitimi, sağlığı ve beslenmesi açısından da getirileri olacağından çokça bahsedildi. Kadınlar birçok açıdan mikrofinans hareketinin ideal hedefleriydiler.

Kapitalist sistemin hastalığı: Kâr peşine düşmek

Toplumun alt tabakasındaki bu kredi patlaması ve başarısı zamanla benzer gelir gruplarını hedefleyen özel sermayeli 'mikrobanka'ların da türemesine yol açtı. Bu kâr odaklı işletmeler, sosyal amaçlı mikrofinans kurumlarına göre biraz daha yüksek faizlerle yoksulluk piramidinin biraz daha üst kısımlarına hitap etmekteydiler. Neoliberal dogmadan da ilham alarak ispat etmek istedikleri şey; yoksullara yardım ederken aynı zamanda kâr edilebileceği ve bağışlara bağımlı olan mikrofinans kurumlarının uzun dönemde varlıklarını korumakta güçlük çekecekleriydi. Güvenilmez bağışçılar günün birinde muslukları kapatmaya karar verirlerse kalkınmacı romantiklerin hali nice olurdu?

2000'li yılların başından beri Dünya genelinde mikro kredi uygulamalarında özel sektörün payının arttığını gözlemledik. Ancak bu, kâr fabrikalarının yoksullara hizmet ettiği manasına gelmiyor. Aksine, akademik literatürdeki tartışmalar kâr amacı ile yüksek faizlerin bir arada gittiğini ve dolayısıyla daha yüksek faizlerle kredi sunan bankaların krediye en çok ihtiyaç duyabilecek kesime, en yoksul segmente nüfuz edemediğini gösteriyor. Araştırmalardan bazıları, ailesel refah artışı bazında bakıldığında en yoksul kesime verilen bir dolar kredinin diğer kesimlere verilene göre 5 kat kadar daha fazla refah artışına sebep olacağını öngörüyor. Bu da demek oluyor ki kâr odaklı bankalar ne kadar çok kişiye ulaşırsa ulaşsın, yoksulluğun temeline inmekte yetersiz kalıyorlar ve kâr etmeye çalıştıkça klasik bankacılığın kaderine tâbi oluyorlar. Böylelikle mikrofinans hareketi başladığı noktaya geri dönüyor.

Yunus, Smith ve Marx

Yunus, Smith ve Marx

Tüm bu kâr-sosyal amaç tartışmaları arasında mikrofinansın sağladığı toplumsal faydaların ölçümünün ve şirket mantığıyla karşılaştırılmasının ucu bağışçıların bağışlarının işe yarar biçimde kullanılıp kullanılmadığını sorgulamasına varıyor. Buna bir de geçtiğimiz yıllarda Norveç'te yayınlanan bir mikrofinans belgeselinin Grameen Bank ve kurucusu Nobel Barış ödüllü Muhammed Yunus hakkında ortaya attığı muhtelif zırvalıklar eklenince ortalık iyice toz duman oluyor tabi.

Neyse ki daha sonra Norveç'in ilgili bakanlığı hem Grameen Bank'ı hem de Yunus'u ilgili suçlamalardan akladı ama çamur at izi kalsın misali bu suçlamalar Yunus'un kendi ülkesinde, Bangladeş'te, kendi kurduğu Grameen Bank'tan hükümet eliyle kovulmasına, politik manada yalnızlaştırılmasına ve mahkemelerde itibarsızlaştırılmasına zemin hazırladı.

Yazık ki Bangladeş de Türkiye gibi kendi evlatlarını politik girdaplarında boğmaya alışkın bir ülke. Mikrofinansın neoliberal aklın eksenine girmesine ramak kalmışken yoksulluğun yok edilmesini tüm toplum için koca bir 'kâr' olarak konumlandıran bir figürün ayağının kaydırılması pek hayra alamet değil. Mikro kredi veren bankaların borsaya açılmalarına korkusuzca karşı çıkan, bu işe sadece kâr amacıyla giren bankaları yeni doğmuş bir ineği sağmaya çalışmakla suçlayan, bundan tam 36 sene önce bir tefeciden fahiş faizlerle borçlanan köylü kadınlara rastlayınca hiçbir güvenceleri olmadan cebinden çıkarıp verdiği parayla onları kendi işlerinin patronu yaparak ilk mikro kredi uygulamasını başlatan bir adamdan söz ediyoruz. Aynı adam onca emek ve çalışmadan sonra bugün bizzat ülkesinin Başbakanı tarafından 'fakirlerin kanını emmek'le suçlanıyor. Tarih ironilerle dolu…

Oysa eminim yıllar önce ekonomi teorisinin gösterişli fikirleri ve ders verdiği üniversitenin yanı başında yoksulluk içinde yaşayan kendi halkı arasında seçim yapmak zorunda kaldığında Yunus'un hayal ettiği bu değildi. Kapitalist sistemin 'açgözlülükle yağlanan çarklarının yanında başkalarının iyiliğini isteyen insanların da nefes alabileceklerine' ve bir alternatif yaratabileceklerine inanıyordu. Bunca zamandan, kâra susamış mikrobankalardan, bir Nobel Barış ödülünden ve kendi örgütünden kovulmasından sonra tekrar sormalı kendisine; böyle bir dünya gerçekten mümkün mü? Smith'e mi inanmalı, yoksa Marx mı haklı?